发表时间:2024-05-01 21:57:45 来源:乐鱼全站app官方登录

新能源一直是近几年备受追捧的热门行业,除了新能源车、无人驾驶等赛道外,上游的锂电池板块也一度大热。此前,在碳酸锂价格大涨之下,赣锋锂业等锂矿公司的业绩和股价双双大涨,而动力电池成本的攀升,已经严重挤压车企的利润,甚至有车企老总自嘲在给锂矿公司打工。

动力电池是新能源汽车的重要组成部分,目前普遍采用的动力电池是锂离子电池。动力电池由正极材料、负极材料、电解液和隔膜这四大材料组成,对应领域都跑出了一些细分龙头公司。

近期,一家做负极材料的企业获得了多家机构注资,引发市场关注。据天眼查,今年10月,溧阳天目先导电池材料科技有限公司(以下简称“天目先导”)获得了小米长江产业基金、中科院创投等多家机构的融资。

天目先导成立于2017年,来自江苏常州下辖市溧阳,公司专注于锂离子电池新型高端纳米硅碳负极材料的研发、生产和销售。

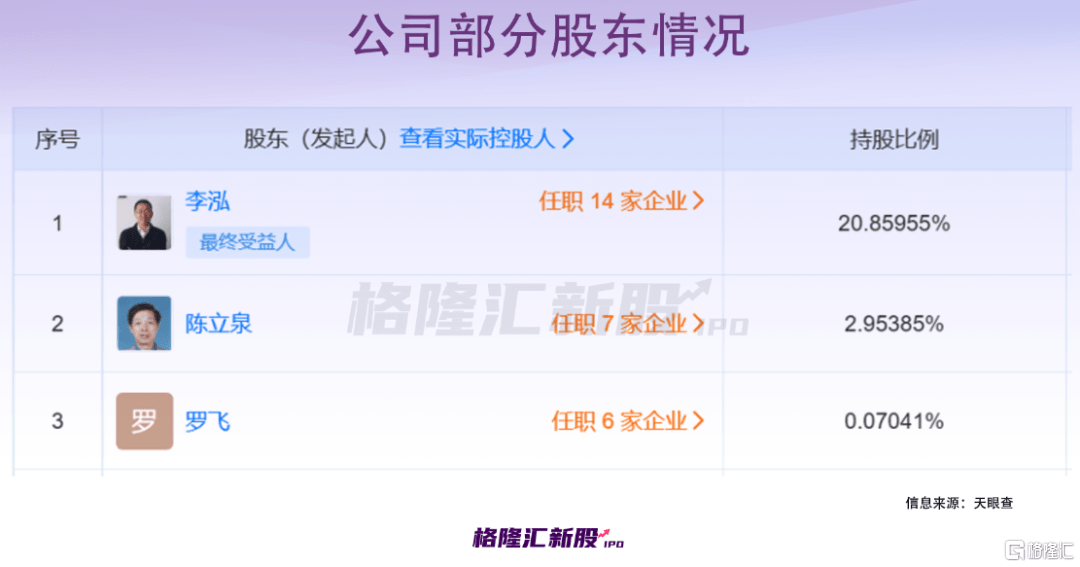

公开资料显示,公司董事长李泓是名70后高材生,毕业于兰州大学化学系,而后进入中国科学院工作,并陆续获得硕士、博士学位,2001年至2003年,他远赴德国斯图加特马普固体研究所做博士后,有着丰富的技术积累,还是科技部先进能源领域储能子领域主题专家。

除了李泓这位技术大咖之外,天目先导还有中科院物理所陈立泉作为技术带头人。公开资料显示,陈立泉是中国工程院院士,固体离子学和能源材料专家,他率先在国内研制出锂离子电池,实现了锂离子电池的产业化。可见公司核心技术人员来头不小。

据天眼查,李泓持股票比例在20%左右,是天目先导的大股东,陈立泉和罗飞均持有公司股份,罗飞是公司总经理。

公司官网显示,其核心技术源于中国科学院物理研究所自1996年起在纳米硅碳负极材料方面的持续研发积累和工程化放大经验,拥有全球范围内较早的纳米硅负极核心授权专利。

在强大的技术实力加持下,这家成立仅5年的初创公司备受资本青睐,已获得多轮融资,并在今年启动IPO上市计划。

据公司官网,天目先导的产品与服务包括氧化亚硅、纳米硅碳复合负极材料、离子导体系列新产品。公司产品性能处于国际较高水平,目前已进入全面量产阶段,年产能达8000吨,能够很好的满足单位体积内的包含的能量高于300Wh/kg及700Wh/L的高性能锂离子电池的需求。产品大范围的应用于电动汽车、消费电子、电动工具、规模储能等领域。

2020年,成立仅三年的天目先导完成了千吨级销售,客户包括三星、LG、ATL、特斯拉等众多国内外知名企业。

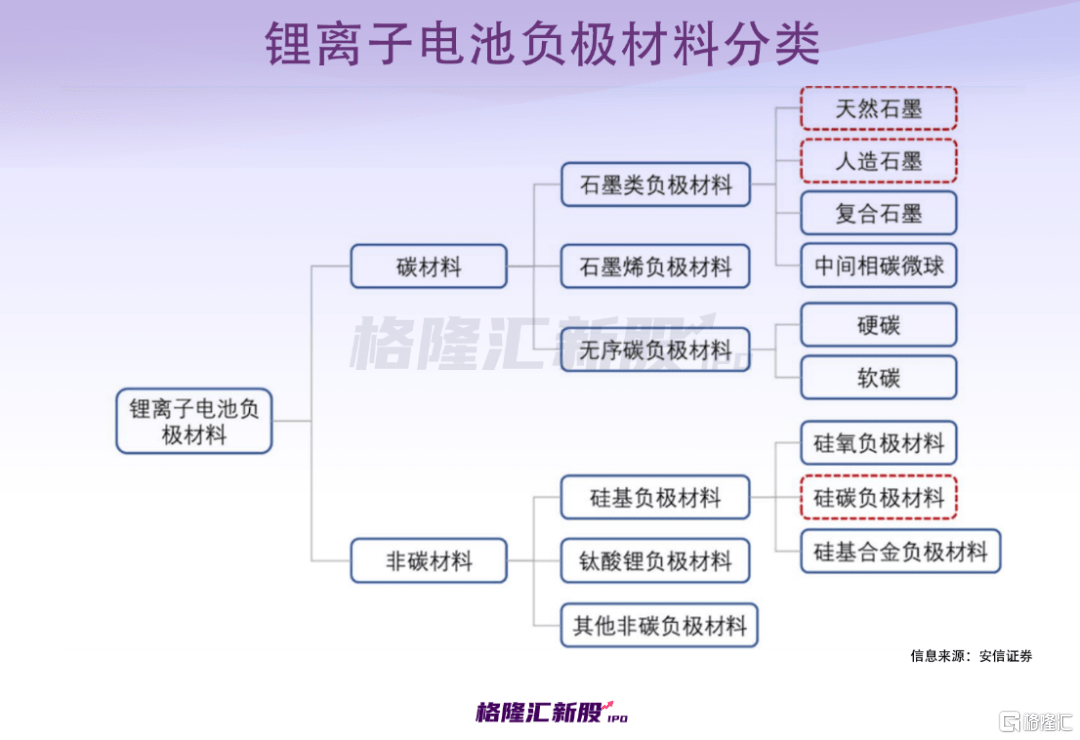

氧化亚硅和纳米硅是目前实现规模化商业应用的主要硅基负极产品,且一般均与石墨负极材料掺杂使用。而硅基负极材料是非碳材料中的一种。锂电池负极材料除了非碳材料外,还包括以天然石墨和人造石墨为主的碳材料。

作为新能源汽车动力电池的四大材料之一,负极材料是影响锂电池单位体积内的包含的能量的重要的因素之一,在锂电池中的成本占比在10%左右,通常小于15%,不如正极材料(40%以上)占比高。

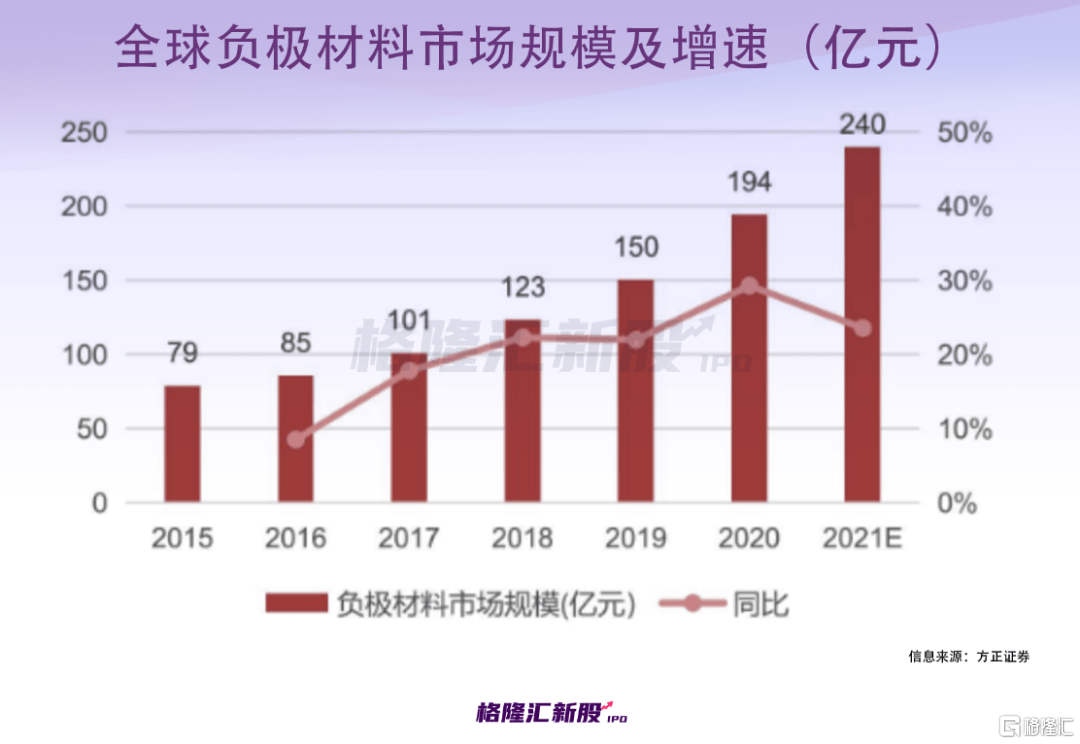

随着新能源车市场渗透率的提升,电动汽车的销量持续攀升,市场对锂电池的需求也日益旺盛,在此背景下,负极材料的市场规模逐步扩大。据方正证券,2015-2020年,全球负极材料市场规模以19.76%的复合增长率一直增长,2020年全球负极材料市场规模高达193.9亿元,2021年预计可达240亿元。

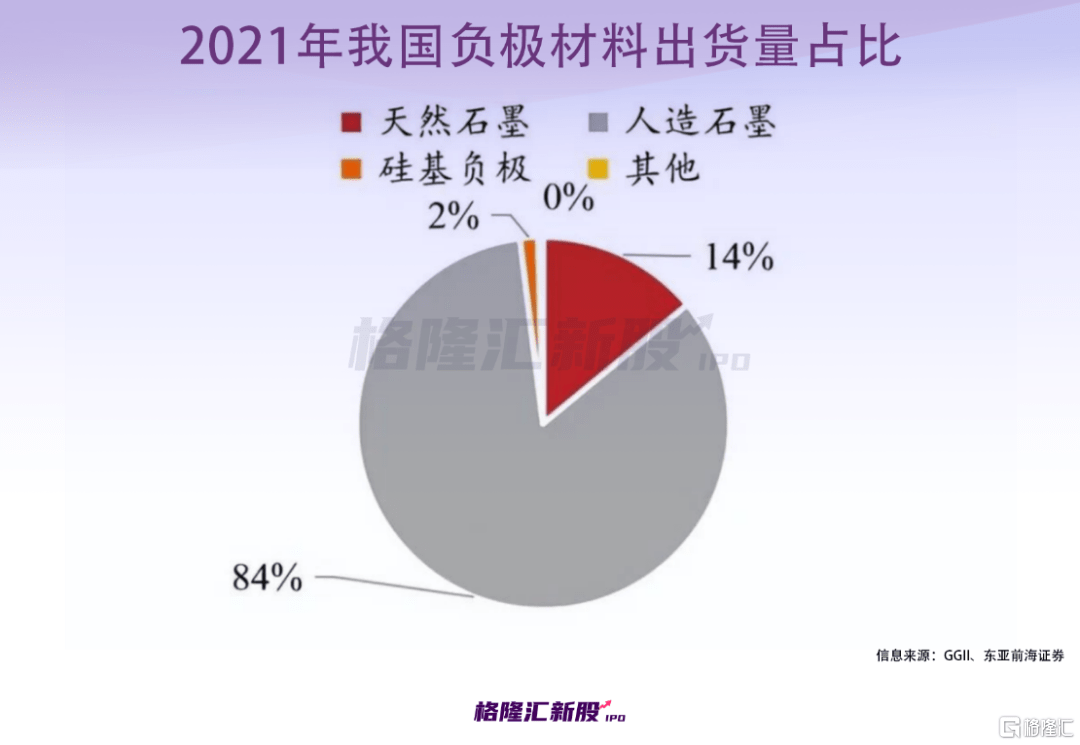

作为全球负极材料最主要产地,2021年,我国负极材料产量高达81.59万吨,占全球产量的92%。

从出货量来看,2021年,人造石墨和天然石墨分别占我国负极材料出货量的84%、14%,而硅基负极占比很小。可见目前负极材料中主流应用的是石墨类材料,硅基负极材料的出货量占比明显偏低。

硅基负极材料的制备工艺复杂,且各家工艺不同,尚未形成标准化工艺,大规模生产存在一定困难,所以其制造成本也远高于石墨类负极材料,这是导致出货量低的重要原因。

此外,由于硅基负极在充电、放电时体积膨胀和收缩严重,导致电池的循环性能差,影响了电池常规使用的寿命,也限制了其在锂电行业的广泛应用,目前主要与石墨掺杂使用。

但硅基负极的优势也很明显,由于其克容量远高于石墨类材料,因此对硅基负极材料的应用能提升动力电池的单位体积内的包含的能量,从而大幅度的提高新能源汽车的续航里程。

随着新能源汽车对续航能力需求的提高,硅基负极材料受到了更多关注。近年来硅基负极材料的出货量保持着高增长。据GGII统计,2019-2021年,我国硅基负极出货量分别为0.37万吨、0.6万吨、1.1万吨,同比增长48%、62%、83%,增速高于天然石墨,与超高的性价比的人造石墨增速接近。

总体来看,由于制造成本高等原因,目前硅基负极材料的出货量占比较低,远不及人造石墨和天然石墨材料,这也代表着当前天目先导等硅基负极材料厂商的市场占有率并不大。

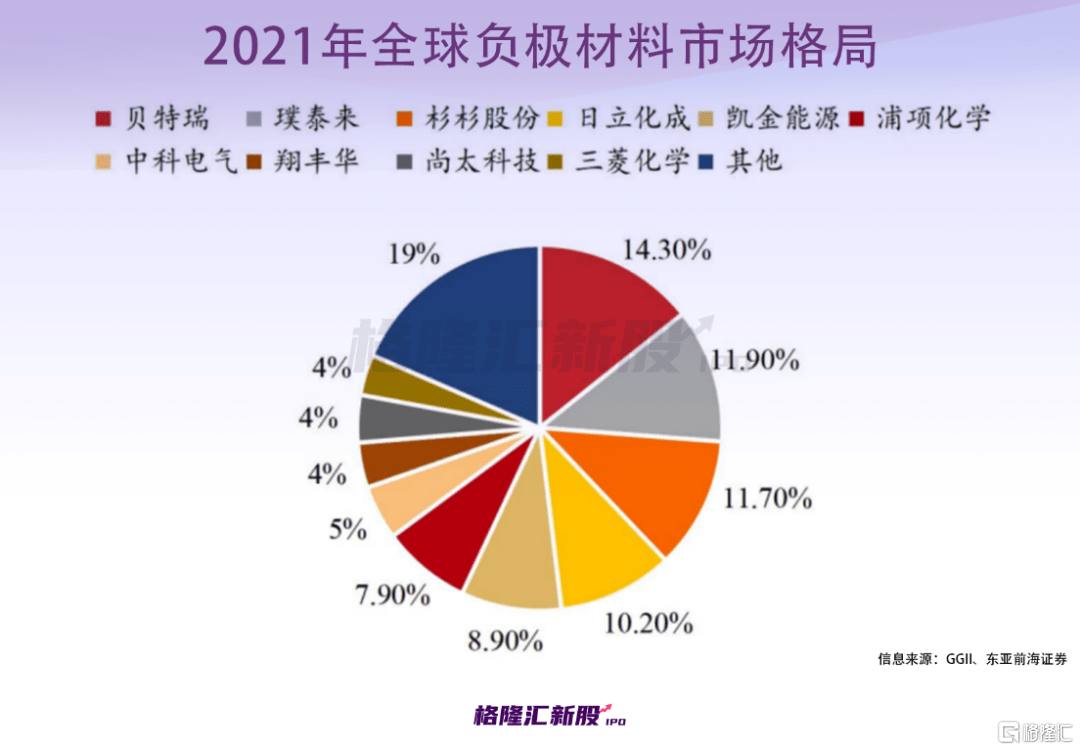

从负极材料市场全球竞争格局来看,行业集中度较高。有统计显示,2021年,贝特瑞、璞泰来、杉杉股份、日立化成和凯金能源这五家负极材料头部企业占据了全球一半以上的市场份额。

近年来,随着新能源车、储能等锂电池需求量的大幅度增长,负极材料行业的老玩家们增产热情高涨,甚至不乏一些跨界玩家入场,赛道愈发拥挤。

近年来,负极材料赛道动作频频,贝特瑞、璞泰来、杉杉股份先后宣布募资计划,并斥资扩产锂离子电池负极材料;中科电气与比亚迪双方子公司联手设立合资公司建设锂离子负极材料项目;宁德时代投百亿在辽宁锦州开建负极材料项目;水泵制造商君禾股份增资入股哈工石墨布局负极材料新方向。

在产能快速扩张背景下,长久来看负极材料存在产能过剩风险。据GGII数据,2021年我国负极材料出货量同比上升97%至约72万吨,该机构预测,2025年负极材料的需求量为145.6万吨。而据统计,今年上半年,已至少有20多个负极材料投扩产项目,涉及规模超过400万吨,这远超2025年负极材料需求量。

在产能过剩风险之下,部分小型负极材料厂商已上演小范围“价格战”,而这对于天目先导等负极材料供应商而言并不是好消息。

作为硅基负极材料厂商,天目先导的关键人员具有中科院背景,这对其技术实力是个加分项,但目前硅基负极材料的制造成本高、出货量占比低,怎么样提高制备工艺,实现大规模生产,降本增效成为各方关注的重点。

此外,在行业快速扩产的大环境下,负极材料产能存在过剩风险,加之该领域大部分市场占有率已被头部企业占据,天目先导想要实现破局并不是特别容易。

Copyright ©乐鱼全站app官方登录_网址© 2018 All Rights Reserved . 网站地图

TOP