发表时间:2024-02-16 12:37:55 来源:乐鱼全站app官方登录

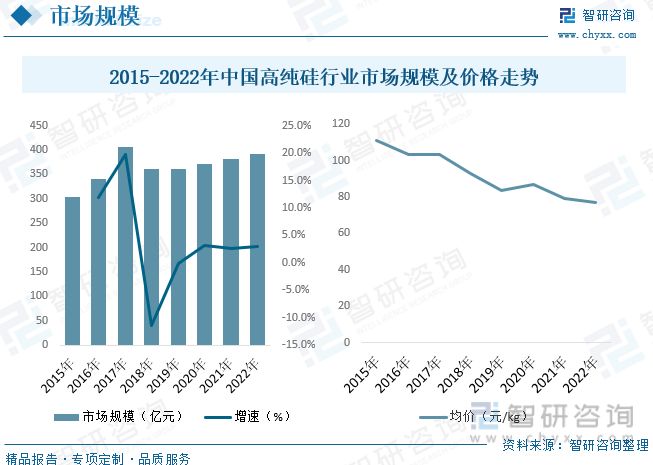

需求的增长仍推动着高纯硅行业的发展,而高纯硅行业处于成长期。据统计,截至2022年我国高纯硅市场规模约为392.8亿元,市场均价约为76.76元/kg。

关键词:高纯硅行业政策、高纯硅行业产业链、高纯硅产量、高纯硅需求量、高纯硅进出口、高纯硅市场规模

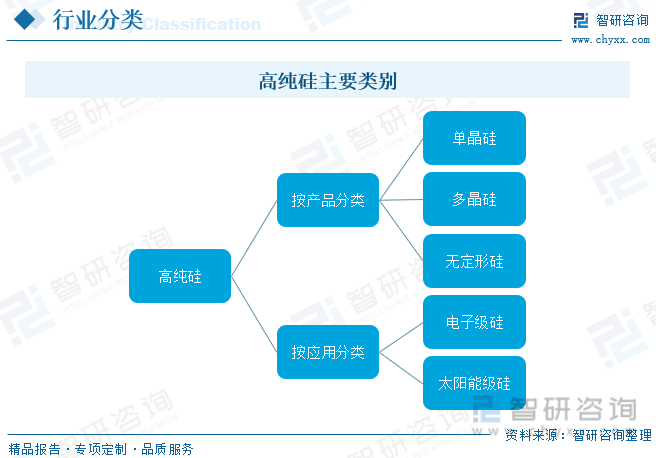

所谓高纯硅材料,是指由单一的硅原子所组成,硅原子在三维空间呈规则排列的多晶硅。它是由工业硅提纯得来的,只含有极少量的杂质,硅含量通常在99.9999%(6N)以上。高纯硅材料经提拉或铸锭处理后,就制成了单晶硅或多晶硅,它们是制作集成电路和光伏电池的不可或缺的基础材料,被称为“现代工业的粮食”,对半导体工业和光伏产业的发展具备极其重大作用。高纯硅大致上可以分为单晶硅、多晶硅、无定形硅、电子级硅和太阳能级硅。

近年来,在我国高纯硅行业受到各级政府的格外的重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励高纯硅行业发展与创新,主要政策有:

高纯硅行业产业链上游主要为硅矿开采、冶炼和精炼,其中硅矿石是高纯硅的主要原材料,需要从矿山中开采出来,从硅矿石中提炼硅金属,一般会用冶炼和精炼过程来降低杂质含量,制备高纯度的硅。中游环节包括对高纯硅的进一步加工和制备,以满足多种行业的需求。产业链下游主要为半导体制造、光伏电池制造、玻璃制造、医疗器械及高科技材料等行业。

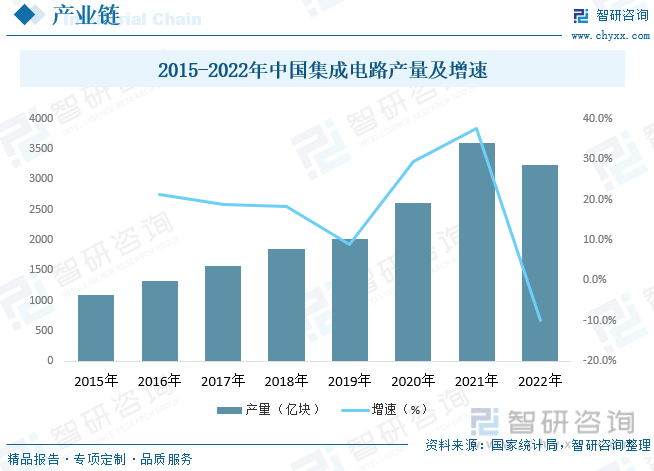

根据国家统计局数据,国内集成电路行业总生产量从2011年的719.52亿块上升到2021年的3594.3亿块,年均复合增长率约为17.45%。受疫情等因素影响,2022年中国集成电路产量下滑至3241.9亿块,同比下降9.8%,集成电路需求量减少至5892.3亿块,同比下降1.88%。伴随着疫后复工复产以及经济整体复苏,中国集成电路产量及需求量有望恢复增长态势。

相关报告:智研咨询发布的《中国高纯硅行业市场全景调查及投资潜力研究报告》

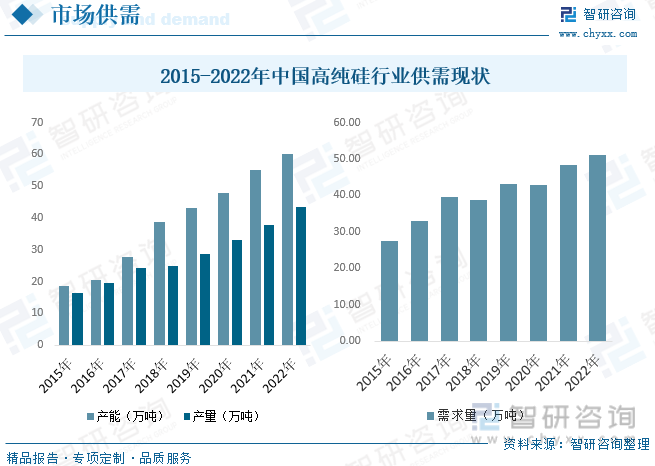

我国高纯硅材料产业起步较早,20世纪50年代,我国引进了美国、日本等国外公司的传统西门子工艺,小批量生产高纯硅材料,并结合自主开发,在全国形成了一大批研究生产高纯硅材料的单位。近年来,我国高纯硅材料产业发展迅速,在工艺技术、产业规模等方面取得了突破性进展。但整体看来,我国高纯硅材料产业高质量发展仍处于起步阶段,生产能力和产品质量依然不能满足市场需求,产品质量和价格缺乏竞争力。近年来我国高纯硅产能与产量一直增长,截至2022年我国高纯硅产能与产量分别为60万吨与43.5万吨。下游光伏产业是目前国内高纯硅市场增长的最主要动力,此外随着国内政府及企业层面对半导体产业投资力度的加强,未来半导体产业有望成为中国高纯硅需求量开始上涨的重要推力之一。据统计,截至2022年我国高纯硅需求量约为51.17万吨。

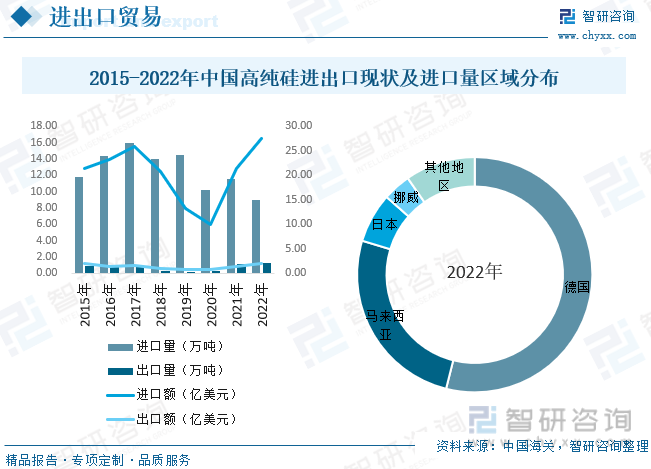

进出口来看,2015-2022年我国高纯硅进口量整体呈下降态势,截至2022年我国高纯硅进口量为8.91万吨,同比下降23.06%,进口金额为27.49亿美元,同比增长29.16%;2015年我国高纯硅出口量整体呈上升态势,2022年出口量为1.24万吨,同比增长9.26%,出口金额为1.94亿美元,同比增长39.29%。从我国高纯硅进口来源地进口量分布来看,其中德国、马来西亚、日本与挪威是我国高纯硅主要进口来源地,四个地区进口量合计占比90.35%。

从高纯硅行业发展来看,高纯硅行业在近年保持了快速的发展,行业总体供给能力保持了的增长态势,但超级活性炭行业存在创造新兴事物的能力严重不足、产品技术上的含金量不高、企业品牌意识不强、经营水平低下等一系列问题,这使得超级活性炭行业仍面临着一定的挑战。综合看来,需求的增长仍推动着高纯硅行业的发展,而高纯硅行业处于成长期。据统计,截至2022年我国高纯硅市场规模约为392.8亿元,市场均价约为76.76元/kg。

由于国内高纯硅材料的生产数量很少,且大部分用于半导体工业,光伏产业所需要的高纯硅材料几乎全部依赖进口,加之全球高纯硅材料市场已形成了“有价无市”的严重短缺局面,使国内许多企业陷入了“无米之炊”的窘境,成为制约我国光伏产业高质量发展的瓶颈。近年来,国内多家高纯硅企业通过技术改造不仅降低了成本,提升了竞争力,并且扩大了产能,增加了供应量提升了整个产业的自给率。但是企业分化也日益明显,目前包括江苏中能(协鑫集团)、特变电工、新疆大全、四川永祥等万吨级企业通过技术改造以及生产要素优化等措施已能和国际巨头抗衡,达到国际一流水平。别的企业也纷纷计划通过技术改造降低成本,但是一些小企业生存现状堪忧,企业分化正进一步加剧。

从中长久来看,目前我国的高纯硅行业技术实力还相对较弱,产品主要是太阳能级的,少数企业能够生产10N~11N的电子级产品,距离国外的顶尖水平还有一定的差距,随着中国光伏产业的持续发展,平价并网这一趋势的带动,以及中国半导体设计、集成电路产业与晶圆代工等等产业的发展,高纯硅需求仍将保持稳定的增长,同时将显著的推动我们国家高纯硅产能结构的优化与总体产能的增长。随着国内在电子级的领域的制造技术不断突破,未来我国高纯硅产业未来国产替代步伐将加速。未来,随着国内高纯硅产能的不断扩张,高纯硅的进口比例有望逐步下滑。

以上数据及信息可参考智研咨询()发布的《中国高纯硅行业市场全景调查及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国高纯硅行业市场全景调查及投资潜力研究报告》共十三章,包含高纯硅行业风险趋势变化分析与对策,2024-2030年高纯硅行业投资机会与风险分析,2024-2030年高纯硅行业投资机会分析研究等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2023年中国氨甲环酸行业发展现状分析:应用领域不断拓展,未来市场发展的潜力广阔[图]

2023年全球及中国建筑信息模型(BIM)行业现状及竞争局势分析:本土企业加速实现技术突破[图]

2023年中国输液袋行业发展现状分析:塑料输液袋研制技术不断取得创新,满足了多种药物包装需求[图]

2023年中国乙二醇行业供需现状及发展趋势:国内产业面临着内部和外部双重压力[图]

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

Copyright ©乐鱼全站app官方登录_网址© 2018 All Rights Reserved . 网站地图

TOP