发表时间:2023-12-30 20:17:33 来源:乐鱼全站app官方登录

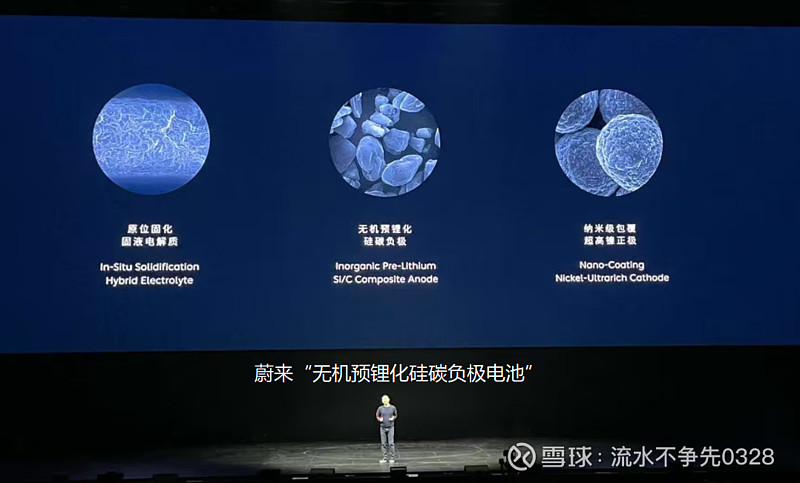

2023年是国产高压快充的元年已是不争的事实,趋势是非常确定的。其实在整个的单位体积内的包含的能量提升里边,硅碳负极材料应用也多次被长期资金市场关注。硅基材料应用于新一代负极已形成共识,硅基负极应用车企在今年已明显提速。除较早应用硅基负极的特斯拉以外,包括蔚来、智己和广汽埃安在电池技术上均涉及硅负极。在宁德时代国轩高科、星恒电源、比克、亿纬锂能等电池厂商高比容量电池方案中,硅碳负极被明确列为发展趋势。所以今天我们就来聊聊硅碳负极行业的现状及趋势。

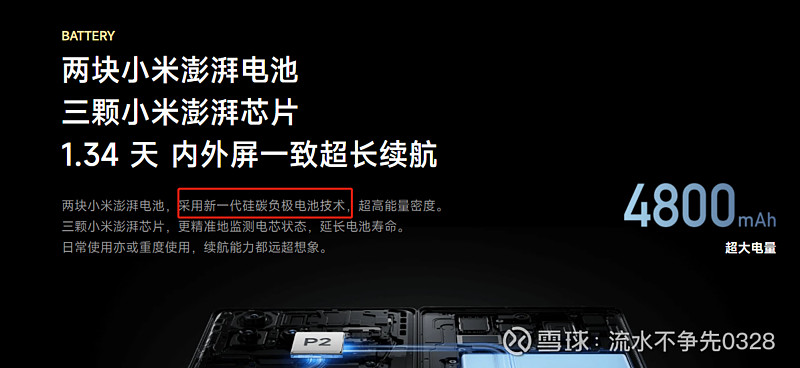

整体来看,目前硅碳负极商业化应用集中在对成本敏感度相对不高的消费电子、电动工具领域,截至目前渗透率也还比较低,不过今年以来增长迅猛,包括一些头部的手机生产厂商比如小米、荣耀等已在旗舰机型上开始搭载硅碳负极电池。在动力电池领域渗透率相比来说较低,无论是在用还是出货都还是极少数。

硅碳负极材料目前的主流生产的基本工艺有三种,最先开始应用的称为“砂磨法”,听工艺名字基本就知道是怎么生产的了。可以简单的理解为拿硅用砂磨机去磨,在锆柱硅材料相互碰撞的过程中,把硅研磨到一个100纳米左右的直径,然后再包覆一层碳。这是一个门槛相比来说较低的技术路线,像特斯拉之前用的,基本上$贝特瑞(BJ835185)$之前生产的这些都是砂磨法,很多公司都可以做。砂磨法这个工艺一种原因是100纳米的直径基本就是极限了,对于更高质量更精细的要求很难满足。另外很重要的就是砂磨法耗能非常高成本较贵,且锆柱是消耗品,锆柱还大都依赖进口,磨损的锆柱颗粒还混入了硅材料中成为杂质很难处理。尽管是被最广泛应用的,但已在慢慢淘汰。

第二种方法是称为“硅烷裂解法”,高温度高压力的环境下硅烷会发生裂解,可得到纳米硅与氢气,然后置入直径50纳米左右的多孔活性炭颗粒(直接在园林股份外采),在高温度高压力环境下纳米硅会吸附并沉积在活性炭的孔洞之间,从而形成硅碳复合材料。硅基材料之所以多年没有在动力电池上应用还有一个重要的缺陷就是其线胀系数高,这种将纳米硅沉积在活性炭孔洞中的工艺大大缓冲了硅的膨胀,改良了硅碳负极材料的循环性能。这个工艺由国外公司原创,国内负极厂大多都在跟进仿制,国内做的比较好的公司如兰溪致德已经在有一些在出货了,但是特别大规模的出货其实还是存在一些问题的,比方说一致性的解决,包括从小批量到大批量生产的工艺转产改善,以及硅烷作为易燃物其运输储存安全性的问题等等,限制了它的特别大规模的使用。但其天然没有锆这种杂质,而且硅碳复合物粒径较小,目前被作为主流技术进行研发和试生产。

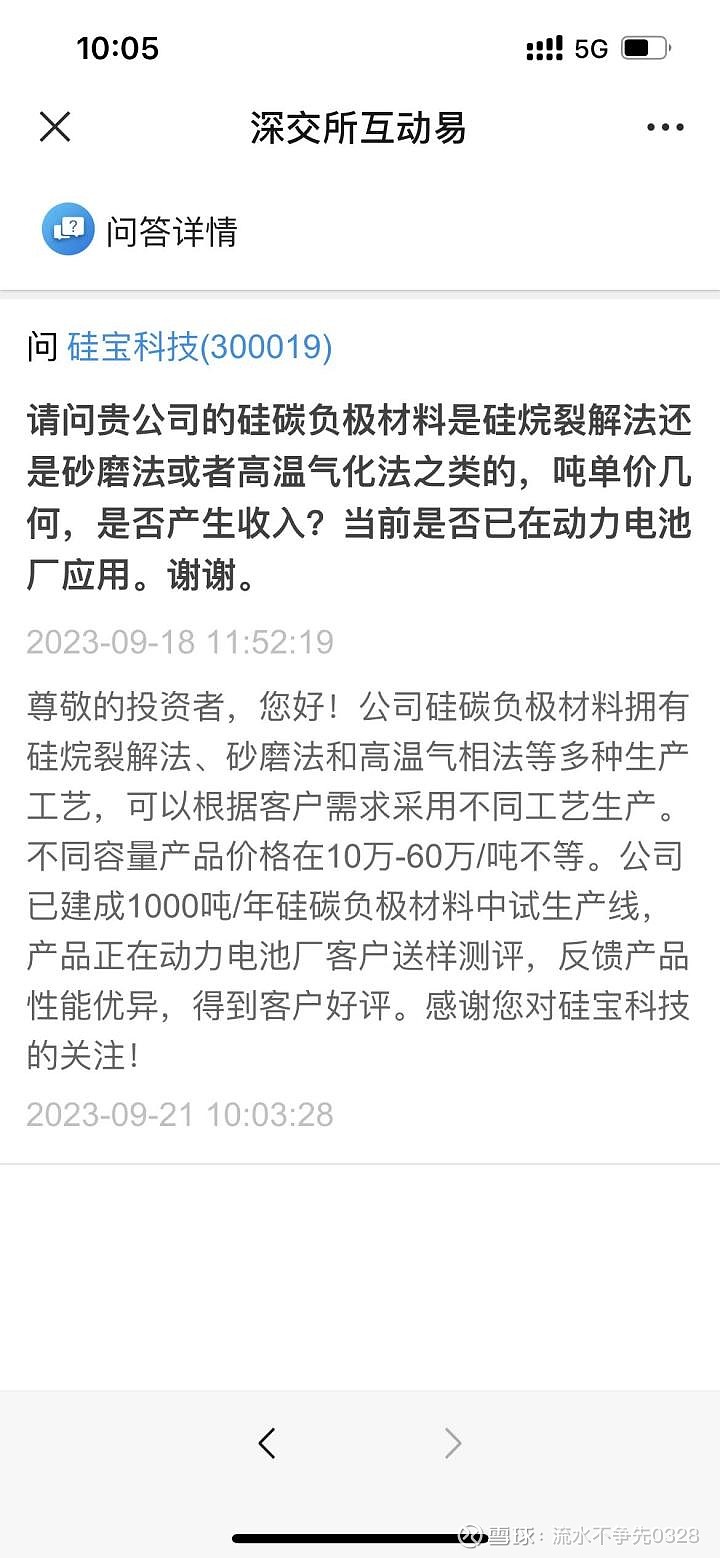

第三种方法称为“高温气相法”,技术门槛非常,据某行业专家称仅两家能做(数月前)。一个是上市公司叫$博云新材(SZ002297)$,然后一个没上市的公司叫载驰科技。(PS:我在互动易上向硅宝科技董秘求证了,硅宝科技也能做,已送样电池厂获好评)。这个工艺是使用一个特别的瞬间高温将硅气化形成硅原子,然后再施加一个瞬间低温进行冷凝,硅原子就会聚集形成纳米硅再进行一个碳包覆,或者是直接将碳和硅一起气化再冷凝。这种工艺制得的硅碳复合材料的粒径也非常低在100纳米以下,同时其生产所带来的成本也更低,吨成本仅十几万左右。

这三种技术路径从量产成熟度来讲,砂磨法最成熟,硅烷裂解法次之,高温气相法再次之。砂磨法像贝特瑞一直有不少的出货,但因为砂磨法工艺产出的负极产品确实有很多现实的弊端,预计会慢慢减少。硅烷裂解法硅碳负极市场上在研公司已有七八个,像兰溪致德这些已在小批量供货的公司每年有个千万级别的销售。高温气相法由于技术门槛高,开发出的时间短,还在送样验证阶段,未有大规模转产。

从市场趋势来看,消费电子方面已完成了从0到1的阶段,随着今年几个国民级别的品牌开始应用硅碳负极电池,有望跟随终端市场新旗舰的更新迭代快速渗透。

动力电池方面高压快充是对硅负极有应用需求的,虽说我们一般将硅含量5%甚至20%以上才成为正儿八经的硅负极电池。但基于现在的快充的需要,其实是有这种0.5%或者1%这样含硅量的添加,无论是硅氧还是硅碳加上这点就是对快充的极大提升。目前在动力电池方面硅氧负极和硅碳负极两条路径里硅氧负极走的更前面一些,是因为硅氧负极的技术门槛更低一些,一些电池厂就直接可以做,他是使用硅和二氧化硅进行一个烧结得到氧化亚硅再进行碳的包覆。其次硅氧的单吨成本仅十几万,售价约20万也要远低于硅碳。但单纯的硅氧负极性能并没有优势,要做到高性能硅氧负极得有两个升级版本,一个是预镁化,一个是预锂化,售价分别为50万一吨和80万一吨。而硅碳负极的性能是介于硅氧负极和预锂化硅氧负极之间的,当前的售价水平基本在30多万一吨左右。总之硅氧负极因其首效及补锂成本上对比硅碳的劣势,以及现在部分硅碳厂商已将循环次数做得赶超硅氧的数量,业内一致认为硅碳负极是公认的趋势,大规模渗透只是时间问题。

再回到硅碳负极,砂磨法,硅烷裂解法,高温气相法的成本区别很大,据行业专家的访谈会议描述,高温气相法有较好的成本优势,成本为10万-15万之间,售价在30万-40万之间,毛利率50%—160%之间。硅烷裂解法如果大规模转产后预计成本也能控制在20万以下,略贵于高温气相法,因为设备更复杂要考虑高危气体的储存运输等,现阶段送样报价高,预计大规模转产后报价也会在30万左右。砂磨法成本约20万甚至更高,因为涉及除杂质和电费成本的不同各家区别也比较大,产品性能上的差异其售价也相对较低。

据行业专家反馈当前2023年掺硅负极电池市占率不足3%,预计内能达到5%,增速还是很迅猛的。从上图可见今年下半年到2024年大量快充车型需要配备硅基电池。预计未来这个行业如果要大规模放量还是要看头部的国民品牌的高端旗舰机型和车型的应用,如果有一定的强者视角则可以在行业中自上而下地选股了。

最后贴一下我在硅宝科技的深交所互动易上的提问,可见$硅宝科技(SZ300019)$已经掌握了硅碳负极生产的全部三种工艺,看来之前发文说的硅碳负极技术国际领先还算没有太多水分。我认为硅宝科技的硅碳负极从50吨的试生产到1000吨的中试线吨的量产线已经基建完毕,预计年内完成设备安装给投资者传递着一个信号:就是送样应该有了一些进展,企业对硅碳负极这个第二生长曲线很有信心。我们以当前的市场的平均售价和成本来作理论推演,硅宝的这条一万吨硅碳负极生产线亿利润。(纯静态理论推演,未来售价和毛利率肯定跟需求和竞争格局高度相关,我就不做预测了,但怎么着也比买建筑胶强吧,提升硅宝整体毛利率是必然的。)可见这对于硅宝是一个非常大的变化,然而无论是从市场给的估值来看,抑或者从论坛上社区里甚至是机构的研报上都对此就没有呈现。当然我不是说市场是错的,我是觉得硅宝的几个正向的逻辑还没有展开(除了硅碳负极以外,行业头部集中市占率提升,产业链利润从原材料向上游生产商集中毛利率修复,有机硅皮革新材料以及好巴适高端品牌提升)而跌的逻辑地产大环境向下,跌下来就可以消失。

当负面被充足表现后正面解读便可展开,即便暂时没有,但当其负面被如此显著地呈现出来后,积极的变化也会自然而来。所以这样一个时间段的硅宝值得投资者耐心等待。

理性讨论,笔者非业内人士,散户强者视角+持股影响难免有失偏颇,欢迎讨论,禁止抬杠。

估值是有锚定效应的,在不同时期根据当下的流动性和风格下参考同业已上市的公司和竞争格局为锚,从而来给予估值,也不是机械化的给25或者30。你说的企业生命周期现金流折现这更多体现在终局估值,而阶段性影响企业估值和股价的核心大多数来源于公司实际业绩相对当初业绩预期超过(低于)的幅度,即公司短期股价表现核心来自于市场对公司未来业绩预期的调整。因此一个短期的变化就晓得特别的重要了。

硅宝有机硅皮革胶由硅宝800有机硅皮革面层胶、硅宝801有机硅皮革粘接层胶组成,产品使用与婴儿奶嘴相同的原材料,据$硅宝科技(SZ300019)$说有机硅皮革手感弹性要优于天然皮革和PU皮革还有PVC皮革,而且寿命长5-10年,本身有很好的阻燃特性,耐臭氧,耐盐雾,耐气候老化等性能,很适合在内饰,家居等场景应用。 然而现在报表没有单列出来,估计规模非常小。

底部肯定还是后视的走出来的,只有该涨了才会止跌,一个正常的在底部运行的股价走势应该一波比一波低点低,一波高点也比一波高点低。只有有了变化该涨了,才能打破这个正常的走势。关于这一个变化能不能兜住低,让标的很有好的安全边际并没什么放之四海而皆准的原则。像秦安可能仅仅因为董事长炒期货赚钱了,或者卖了一个子公司短时间保壳不ST了都能阶段长一波。

提升单位体积内的包含的能量的方法就那么几种,换正极材料,换负极材料,换电解液。固态电池是换电解液,每个路线都各有各的问题。都是摸索中前进,自己觉得固态电池不是近在眼前的可行方案,也不是未来的终极方案。说不定以后所有耗电终端都像钢铁侠一样直接配个微型反应堆,随用随发

请教流水兄,看你的文章犹如喝鸡汤啊,哈哈。不过有个问题想请教,因为之前有了解锂电的发展的新趋势固态电池,说后面锂电池的负极材料会全部采用锂做负极材料,不用镍、硅等材料了,和你现在说的硅碳负极是否有冲突呢?或者说是不是应用区域上有所不同?

2023年是国产高压快充的元年已是不争的事实,趋势是非常确定的。其实在整个的单位体积内的包含的能量提升里边,硅碳负极材料应用也多次被长期资金市场关注。硅基材料应用于新一代负极已形成共识,硅基负极应用车企在今年已明显提速。除较早应用硅基负极的 特斯拉 以外,包括 蔚来 、智己和广汽埃安在电池技术上均...

Copyright ©乐鱼全站app官方登录_网址© 2018 All Rights Reserved . 网站地图

TOP