发表时间:2024-07-03 11:11:40 来源:乐鱼全站app官方登录

,主流企业为抢占市场占有率,不断扩张规模,产能持续放量。但由于下游电池厂仍在减产去库存,预计清库将维持一段时间,且下游电池厂存在低价抛售的情况,短时间内对于负极材料需求将持续低迷,市场供求矛盾愈发突出。

整体来看,在负极材料市场产能过剩与需求下行的双重压力下,市场整体交投氛围趋紧,订单下行。为获取订单,中小型负极企业多降价销售,负极材料实际成交价格再度下降。

12月,锂电负极材料市场均价为35298元/吨,较12月1日下调1440元/吨,跌幅3.92%。高端负极主流价格在5.4-6.5万元/吨,中端负极主流价格在2.6-3万元/吨,低端负极主流价格在1.5-2.0万元/吨。

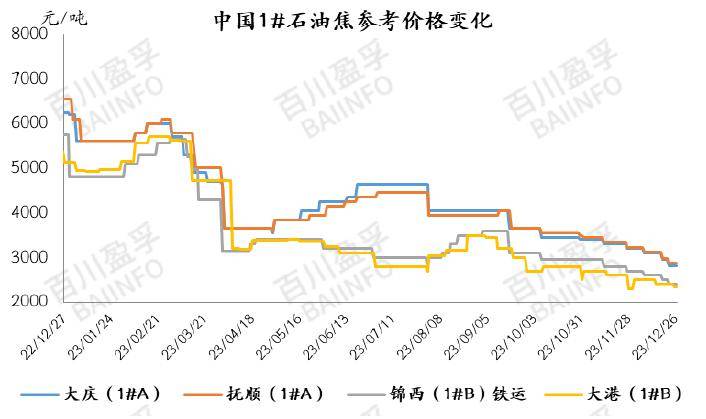

低硫石油焦市场情况:12月,低硫石油焦市场交投欠佳,目前终端整体以消化库存、刚需采购为主。负极材料企业开工情况延续下行状态,经过焦价的不断下调,下游看跌情绪增加,低硫焦市场整体较为被动。

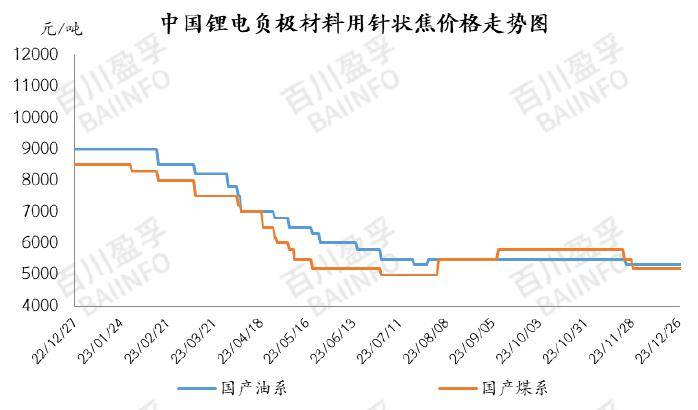

针状焦市场情况:12月,针状焦市场表现不佳,交投偏弱,价格会出现200-600元/吨跌幅。年末下游石墨电极和负极材料采购积极性一般,暂无备货心态,多按需拿货,合理控制原料库存,需求面弱势运行下,叠加年底部分企业为完成全年销售目标、缓解仓库存储上的压力,只得低价销售。针状焦价格持续承压走低;生产方面,油系针状主流厂家暂生产正常,煤系针状焦企业均停产或转产,针状焦市场整体开工维持中低位。

市场方面:12月,锂电负极石墨化市场交投不佳,价格持续处于低位。负极石墨化市场供应仍充足,但下游市场需求疲软,年底多进行清库操作,导致负极石墨化企业订单量减少,企业多降负荷生产,停产企业增加。与此同时,西南地区郑重进入枯水期,电价上涨,叠加重污染天气预警,四川地区多数企业处于减产、停产状态,其中主流大规模的公司受影响较小,而多数中小型企业面临停止送电、停产减产的情况。

价格方面:截至2023年12月,石墨化代加工费用主流成交价在9000-11000元/吨,部分企业报价偏低,在8000元/吨左右。使用艾奇逊坩埚炉的负极石墨化代加工费用在10000-12000元/吨,使用箱式炉的费用在8000-9500元/吨,使用内串炉的费用在13500-14500元/吨。

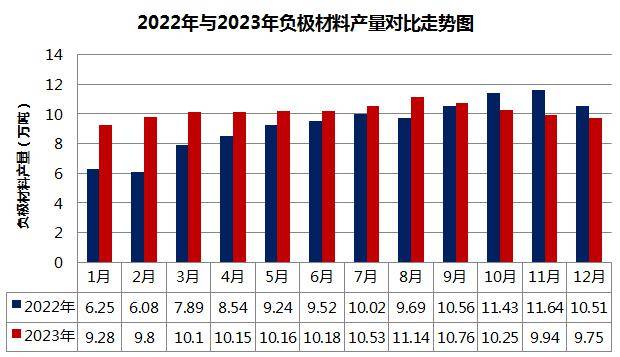

2023年12月,中国主流负极企业负极材料产量为9.75万吨左右,环比下降1.91%,同比下降7.23%。12月,负极市场产能投放速度减缓,受终端市场行情利好拉动不足因素影响,企业采购备货较为谨慎。由于下游电池厂对负极行业了解程度不够,在技术、设备等综合原因下,部分新进入负极企业,如由电池厂所投资负极厂的项目部分停滞。(数据来源:我的钢铁网)

12月,据百川盈孚测算,负极材料成本约为23108.5元/吨,降幅4.86%。12月负极材料原料端低硫石油焦价格会降低;中硫石油焦价格涨跌互现,整体走势下行;针状焦生焦价格出现小幅下降;石墨化代加工费低位持稳,总的来看负极材料成本面会降低。(本图中时间以周为单位,第51周为2023年12月11日-12月17日)。

12月,锂电负极材料毛利约为5118.65元/吨,较11月减少936.81元/吨,跌幅为15.47%。12月负极石墨化代加工费用维持低位,负极材料原料端价格较11月相比减少1180.48元/吨,总的来看,成本面支撑存弱,因负极材料价格下调幅度大于原料端价格下行幅度,因此12月负极材料行业整体利润空间被进一步压缩。

从市场反馈来看,下游电芯厂、储能企业近期询单订单量双双下行,且因前期产能扩张迅速,目前负极材料市场供给能力远超当前需求,负极企业出货压力增加,生产情绪降低,负极材料企业停工检修数量随之增加,且个别企业表示短时间之内暂无复工打算。

在供求失衡的环境下,市场之间的竞争加剧,中低端负极材料成品价格已接近成本线附近,继续下探可能性不是很大,因此预计1月负极材料市场仍维持弱稳运行,价格持续低位,即高端负极主流价格在5.4-6.5万元/吨,中端负极主流价格在3-3.8万元/吨,低端负极主流价格在1.5-2.0万元/吨。

Copyright ©乐鱼全站app官方登录_网址© 2018 All Rights Reserved . 网站地图

TOP