发表时间:2024-06-09 21:28:49 来源:乐鱼全站app官方登录

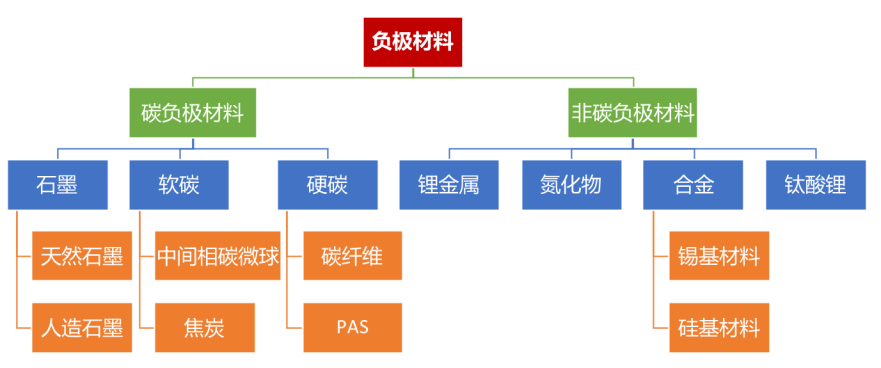

负极材料是锂电子电池充放电过程中电子和锂离子的载体,起着能量的储存和释放的作用。

负极材料包含碳类材料和非碳类材料,其中碳类材料因原材料可获得性较强、成本较低的优势,是目前主流的负极材料类别;非碳材料中硅碳复合材料理论单位体积内的包含的能量显著较高(是碳基的十倍),是未来负极材料潜在发展趋势。

碳类材料以人造石墨为主。人造石墨在各方面较为均衡,无明显缺陷,主要用在动力电池和高端消费电子科技类产品,并且随着新能源汽车的高速渗透其在负极占比不断的提高,在2016-2021年期间从60%提升至80%。

上游——包含人造负极所用的石油焦、针状焦,以及石墨化工序所需能源(占比超过50%);天然负极主要是天然石墨矿;硅基负极主要是硅;

中游——负极厂商,按照2021年全球产能占比来看,贝特瑞(20%)璞泰来(15.8%)杉杉股份(12.6%)中科电气(6.5%)。

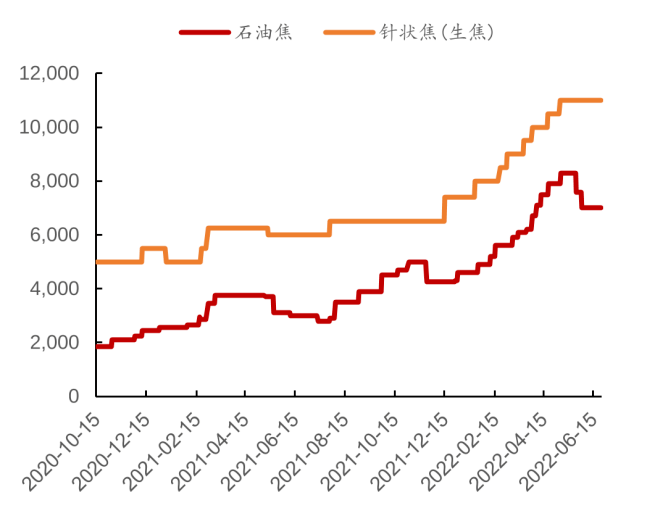

人造石墨,主要的组成原材料是焦原料,可进一步分为针状焦和石油焦,因针状焦的稳定性和一致性好于石油焦,所以其产品的容量、循环和压实性能上均好于石油焦,但针状焦的价格也较贵,因此多用于对产品性能要求比较高的高端产品(如高端数码)。

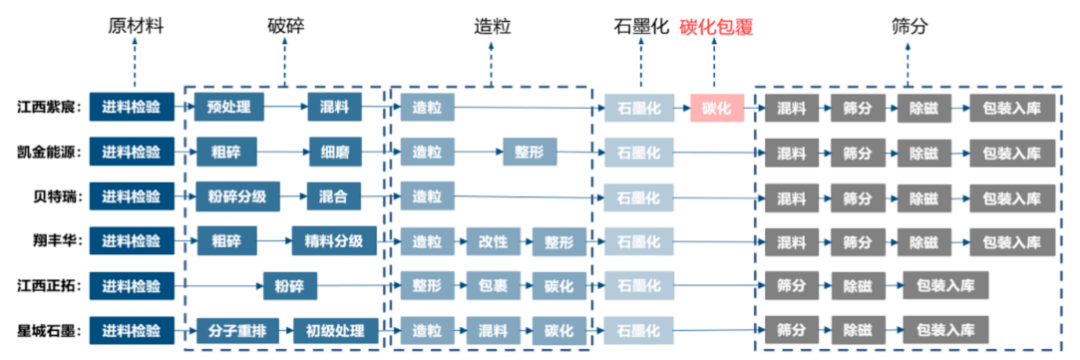

人造石墨的生产工序,是通过骨料(针状焦或石油焦)以及粘接剂进行预处理(破碎)、造粒、石墨化、筛分等基本工序制成,其中破碎和筛分相对简单,能体现负极技术难度和企业水平的,主要是造粒和石墨化两个环节。

各家企业的人造石墨生产的基本工艺大同小异,核心环节在造粒、石墨化,璞泰来(江苏紫寰)为提升高端产品性能,在碳化包覆工艺方面布局较早。

虽然性能还有提升空间,但人造石墨的理论比容量上限为370mAh/g,硅基负极的理论单位体积内的包含的能量达到4200mAh/g,从长久来看,硅基负极有望进一步对人造石墨进行替代。

但硅基负极目前难以大量应用,主要是其体积变化约为320%,远高于石墨的12%,而体积剧烈变化会导致一系列电池中应用的问题:

2.SEI膜会在循环中多次脱落、生成、沉积,消耗硅与锂,导致首次效率较差,现有硅负极的首次容量损失高达15-35%,远高于石墨的5%-10%。

3.膨胀降低了电池的安全性能,在过于紧密的空间中潜在存在鼓包爆炸的可能性,这与目前锂电池追求极致空间利用率从而提升单位体积内的包含的能量相悖。

虽然目前主流的补锂技术、纳米化、导电剂可以在某些特定的程度上改善循环性能和首次效率,但没有直接解决体积膨胀的根本问题。

1.氧化亚硅,首次嵌锂的过程中会生成金属锂氧化物及锂硅化合物,其体积膨胀为118%左右,与纯硅对比有明显改善。

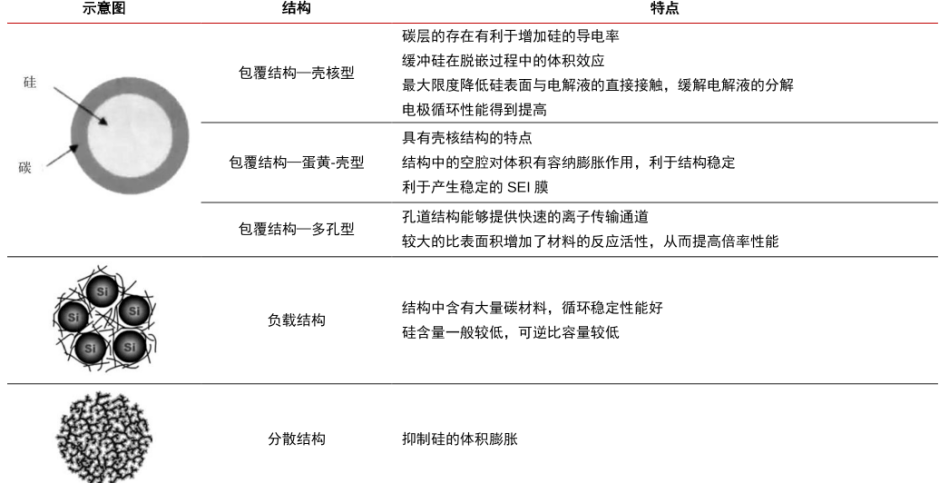

2.硅碳复合,将硅和碳复合,实现体积变化控制;目前主流的方案是核壳结构(在硅外层包覆碳),并基于核壳结构,在硅和碳之间引入额外孔隙为蛋黄结构,能够为硅材料膨胀提供更多缓冲空间;还有别的结构如多孔型、分散型大多处于实验室阶段。

从企业端上看,特斯拉的4680电池采用了氧化亚硅+碳包覆的双重方式实现体积膨胀双重控制,代表了硅碳负极产业化行业领先水平。

业务围绕锂电池正负极展开,2021年分别占总收入的62%和35%。从2018-2021年复合增速上看,正极材料(57.4%)负极材料(40%)。

业务围绕锂电池,包含负极材料、电解液和正极材料,2021年占比分别为20%、6.6%、17.5%。,2021年通过发行股票收购关联方偏光片业务,收入规模大,占比达到48%。

综上,从2021年负极材料收入规模上看,贝特瑞(64.59亿元)璞泰来(51.29亿元)杉杉股份(41.4亿元)。

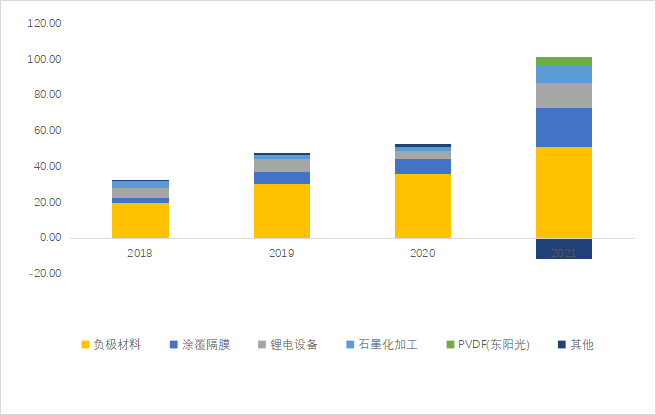

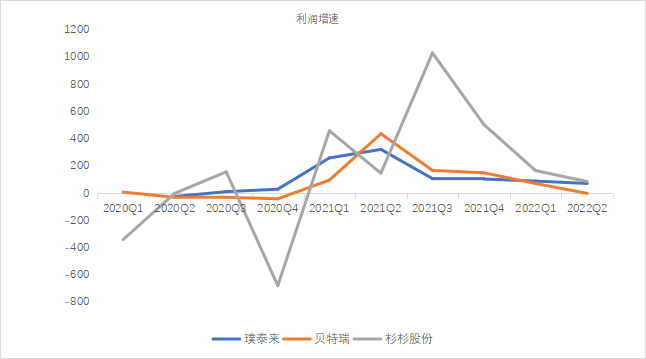

一、璞泰来——2022年中报披露,实现收入68.95亿元,同比+76%,利润13.96亿元,同比80%。

上半年负极收入32.04亿元,同比增长30.59%,出货量5.5万吨,同比增长21.56%,其中Q2出货2.8万吨,环比微增,Q2单吨净利润约1.3万,环比略增。

石墨化加工贡献收入6.51亿元,同比增长35.48%;涂覆隔膜收入达到15.79亿元,同比增长76.47%,加工量达到17.29亿m2;PVDF实现收入11.04亿元;

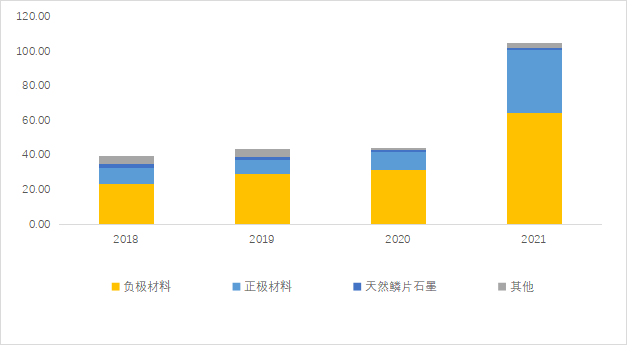

二、贝特瑞——2022半年报实现收入102.01亿元,同比+142%,利润9.18亿元,同比+26%。

上半年负极实现收入63.6亿元,同比增长166%,销量达到14万吨,同比翻倍

利润增速低于收入,主要是因毛利率同比下滑8.61Pct,主要是因外协石墨化成本上升,以及人造石墨占比提升。

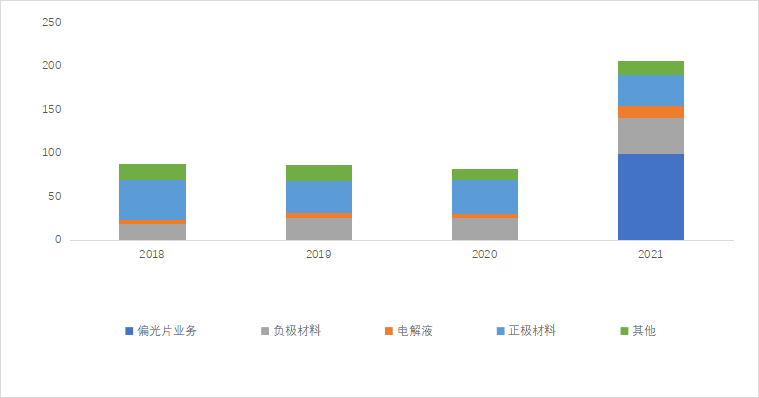

三、杉杉股份——2022上半年实现收入107.72亿元,同比+8%,利润16.61亿元,同比+189%。

负极收入35亿元,同比增长112.66%,出货量8万吨,同比翻倍;电解液收入5.09亿元,同比增长80.15%,出货量0.67万吨,同比增长26.44%;偏光片业务收入57.27亿元,同比增长25.2%,销量达到6807万平方米。

上半年贝特瑞和杉杉负极出货量增速要明显快于璞泰来,原因是其中低端产能扩张较大。

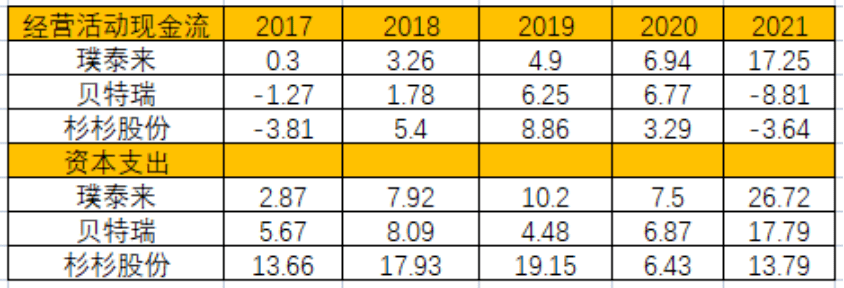

璞泰来和贝特瑞净现比较低,主要是应收账款随着出货量的增长而提升,2018-2022H1年应收账款和预付款增长绝对值,贝特瑞(37.37亿元)璞泰来(31.07亿元)杉杉股份(22.31亿元)。

2021年三家企业现金流变差,主要是因产能加速提升,导致备货占用现金流。

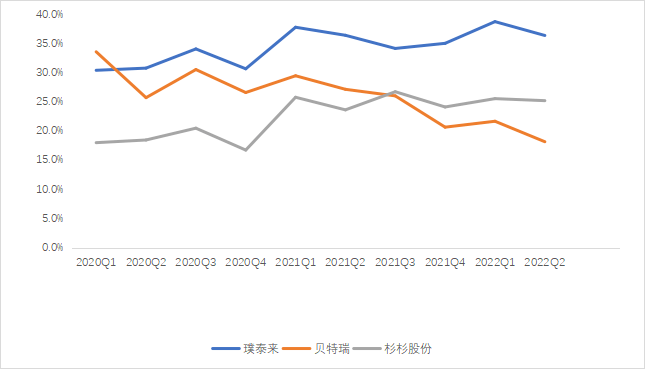

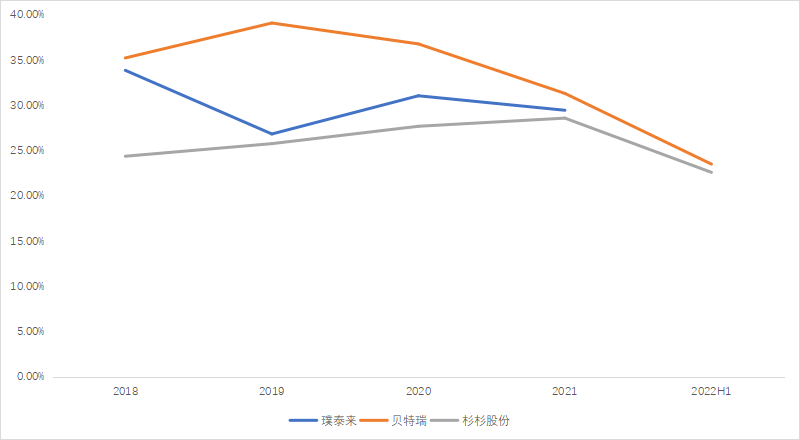

从毛利率上看,璞泰来明显较高,主要是因隔膜涂覆业务毛利率达到40%以上。

从毛利率变化趋势上看,璞泰来毛利率有所上升,主要是因限电等因素导致石墨化环节毛利率的提升(贝特瑞和杉杉股份石墨化率相比来说较低)。

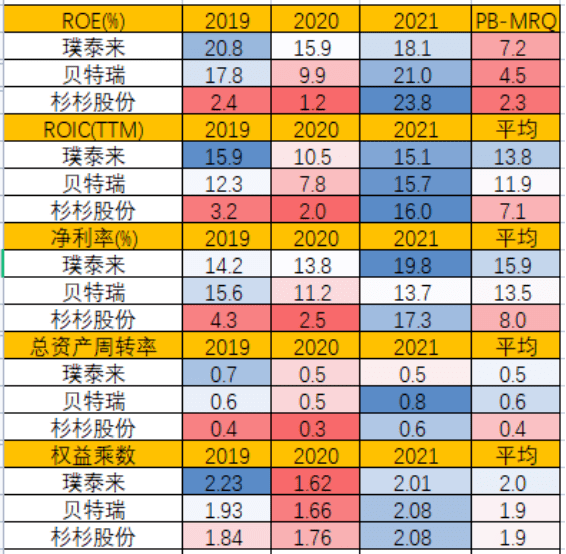

如果只从负极材料毛利率上看,贝特瑞璞泰来杉杉股份,贝特瑞毛利率高于璞泰来主要是因天然石墨毛利率高于人工石墨(天然石墨无需石墨化,对能源依赖较低),璞泰来毛利率高于杉杉股份,主要是因其人造负极高端产品性能较好,具有一定的溢价水平。

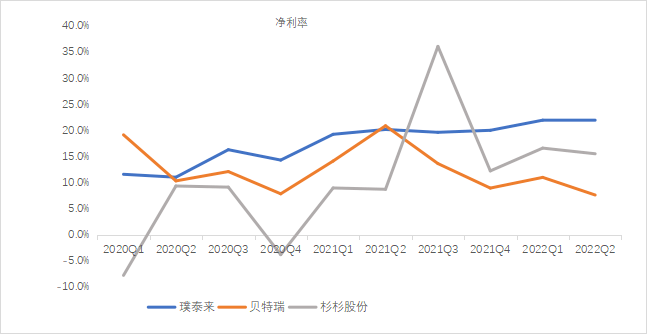

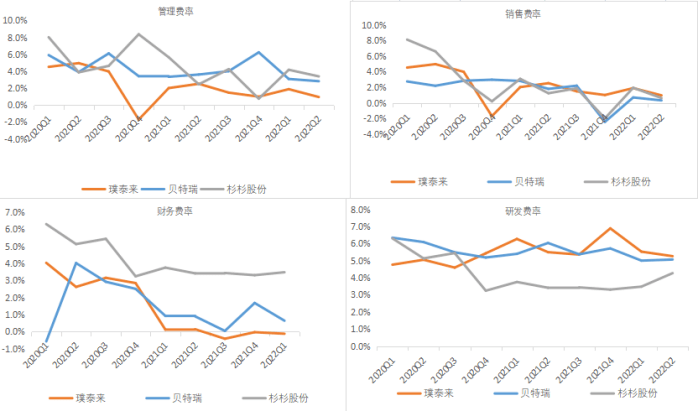

期间费率总体上差异不大。其中2021年杉杉股份长短期债务融资达到77亿元,远高于其他两家约20-30亿元的水平,导致了较高的财务费率,并对未来潜在的扩张能力产生影响。

因为负极单耗总体较为稳定,约为0.194万吨/Gwh,因此负极的市场需求总体由全球锂电池带动。

在此前的优塾产业链报告库中(扫描文末二维码可订阅),我们测算过全球锂电池需求水平,此处不再重复讨论,能够获得2021-2025年全球负极需求从90.5万吨增长至233.34万吨,年复合增速为27%。

这个公式中,锂电池需求、单吨消耗量两个因子相对确定。但目前,负极行业中,存在结构升级的逻辑,硅基负极(20-30万)的单价大幅高于传统人造石墨负极(3-4万)。

Copyright ©乐鱼全站app官方登录_网址© 2018 All Rights Reserved . 网站地图

TOP