发表时间:2024-05-17 22:14:27 来源:乐鱼全站app官方登录

贝特瑞成立于2000年,是一家新能源材料研发与制造商,目前公司基本的产品包括天然石墨负极材料、人造石墨负极材料、硅基负极材料及高镍三元正极材料等锂离子电池正负极材料,是新能源汽车动力电池、消费电子电池以及储能电池的核心材料。2022年,公司负极材料市场份额达26%,同比提升5Pct,继续保持全球第一。公司以天然石墨为起点,于 2006 年实现中国市场市占率第一;随后在人造石墨 以及磷酸铁锂正极材料领域不断批量出货,于 2010 年负极材料出货量达到世界第一;与此同时 硅基负极研发工作也实现突破,于 2013 年实现批量出货;随后三年开始布局高镍三元并实现批 量出货。2019 年,公司负极材料出货量全球领先,硅基负极材料出货量国内领先,磷酸铁锂正 极材料出货量国内前三,高镍三元正极材料出货量国内前三。2021年,公司成功在北交所上市。同年,公司为集中资源聚焦核心业务,增强公司核心竞争力,出售旗下磷酸铁锂相关业务。目前公司主要产品有天然石墨负极材料、人造石墨负极材料、硅基负极材料及高镍三元正极材 料等锂离子电池正负极材料,是新能源汽车动力电池、消费电子电池以及储能电池的核心材料。2022 年,公司负极材料市场占有率达 26%,同比提升 5Pct,继续保持全球第一。

在天然石墨负极材料方面,公司已经形成了集矿山开采、天然鳞片石墨加工与球形化、纯化及成品生产于一体的全产业链布局;在人造石墨负极材料、三元正极材料方面,公司注重绿色生产、循环经济,通过参股或控股方式对人造负极材料的石墨化、三元正极材料前驱体生产等关键生产工序或原材料环节进行了布局;此外,公司已经在储能应用、锂离子电池回收等新能源发展前沿领域进行了相应布局。

2018-2022年,公司营业收入从40.09亿元增长至256.79亿元,年复合增长率高达59.09%;实现扣非归母净利润从4.14亿元增长至16.21亿元,年复合增长率为40.67%。2023年前三季度,公司实现营业收入203.1亿元,同比增长15.61%;扣非归母净利润为12.97亿元,同比增长2.94%。2023年,受行业去库存的影响,材料企业增长速度明显放缓,行业竞争激烈。公司因上半年高价库存出清以及材料价格下调的影响,影响了其盈利水平,2023年全年公司业绩增速处于承压状态,有望随着2024年下游需求提振以及行业竞争放缓而迎来新一轮的增长。

公司盈利能力连续下降后2023年有望提升,负极材料业务利润贡献较多。2019-2022年,公司销售毛利率从30.12%连续下降至15.83%,下降了14.29Pct;公司销售净利率也较2019年下降了6.68Pct。2023年,随着公司高价原料库存的出清以及石墨化价格的大幅下跌,公司盈利能力环比持续向好,前三季度的销售毛利率分别为14.32%、15.65%、19.66%,前三季度平均销售毛利率较2022年增加了0.73Pct,预计公司全年盈利能力有望向上小幅修复。

2022年,公司实现负极材料销量超过33万吨,对应收入146.31亿元,同比增长126.52%,占全年总营收56.98%;实现正极材料销量超过3万吨,对应收入103.01亿元,同比增长182.11%,占全年总营收40.11%。2023年上半年,公司负极材料业务略微下降,正极材料业务继续保持高增速。公司实现负极材料销量超过17万吨,对应收入63.27亿元,同比下降0.50%,占总营收47.14%;实现正极材料销量超过1.9万吨,对应收入69.00亿元,同比增长95.30%,占总营收51.40%。2023年第三季度,公司正负极材料出货量均有一定幅度增长,正负极材料营收贡献基本均衡。

人造石墨领域,公司后来者居上成为行业第一梯队。公司作为以天然石墨起步的龙头企业,在人造石墨领域作为后进入者积极扩产布局,于2021年跻身行业第三,市场占有率为14%,与璞泰来及上海杉杉传统人造石墨领域龙头企业成为行业第一梯队,三者市场份额合计51%。

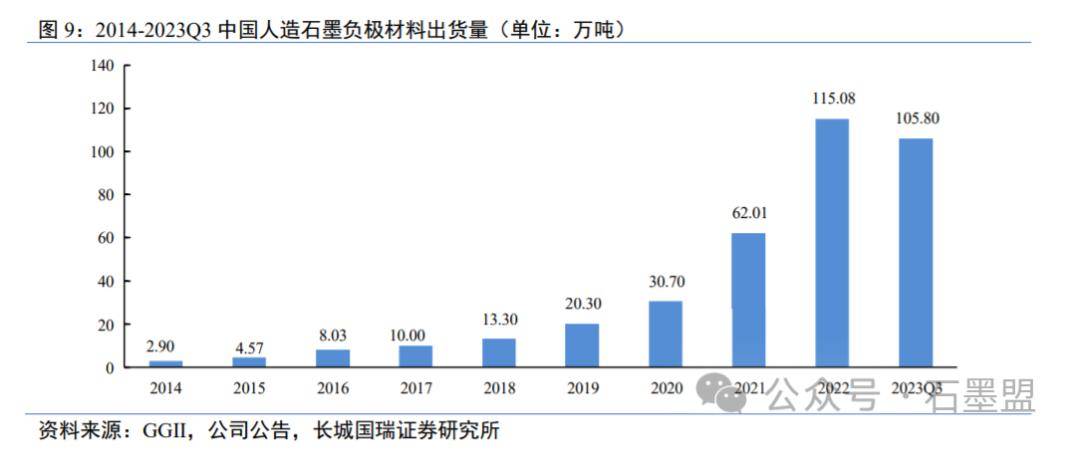

人造石墨凭借优异性能成为主流锂电负极材料,2023Q3 人造石墨市场占比提升至 89%。2022 年,中国人造石墨负极材料出货量为 115.08 万吨,在负极材料总出货量中占比达 84%,较 2021 年有小幅下降。主要系(1)国内客户由于人造石墨石墨化资源短缺开始转向天然石墨需求;(2)锂电池企业受锂盐价格上涨影响,成本压力增加,部分企业通过天然石墨掺混人造石 墨来降低成本,进而带动天然石墨需求上升;(3)下游电池厂对双层涂布技术的验证及应用也 带动了天然石墨应用的增加。2023 年,随着以石墨化为代表的原材料价格回归,人造石墨市场 占比提升。2023 年前三季度,中国负极材料出货量为 119 万吨,同比增长 25%。其中人造石墨 材料出货 105.8 万吨,同比增长 29%。人造石墨市场占比快速提升主要受海外市场切换人造石 墨,带动出口需求增长所致。此外,硅碳、硅氧等新型负极材料也在快速上量。

截至2023年三季度,公司负极已投产产能为49.5万吨/年,正极投产产能为6.3万吨/年。前三季度公司正负极产能利用率基本在70%以上,预计2024年会有所提升。

NCA、NCM811为代表的高镍三元正极材料,在国内率先实现NCA正极材料的技术突破,并向海外的动力电池客户实现批量销售。公司目前已形成了覆盖华南、华东、华北、中西部地区等境内主要新能源产业集群区域的产能布局,同时积极推进海外基地建设。贝特瑞硅基负极材料以硅碳负极材料和硅氧负极材料为主,产品技术行业领先。目前,公司硅基负极产能5000吨/年,公司的硅碳负极材料已经突破至第四代产品,比容量达到1800mAh/g以上;公司所生产的硅氧负极材料已完成多款氧化亚硅产品的技术开发和量产工作,比容量达到1,400mAh/g以上。负极市场需求测算

预计 2025 年人造石墨需求 196.4 万吨,天然石墨需求 35.1 万吨。据统计,2023 年上半年, 全球动力电池装机量为 304.3GWh,同比增长 50.1%;全球储能电池出货量达到 110.2GWh,同 比增长 73.4%,结合 2023 年原材料价格大幅度下滑以及下游需求疲软等现状,我们做出以下假设:

硅基负极材料因其相对人造石墨类负 极材料价格高昂,目前主要使用在于消费电池;动力电池应用暂未放量。随着新能源车加快速度进行发展, 快充技术发展和续航能力焦虑,以及未来特斯拉大圆柱电池放量,有望带动硅基负极在动力市 场需求快速上量。在应用端,松下、三星、宁德时代等电池厂已经部分采用贝特瑞或杉杉股份 等相关这类的产品;在车型方面,硅基负极在特斯拉汽车等部分车型的应用已经落地,硅基负极有望 随配套车型的放量实现较好销量。在电池端,未来随着 4680 大圆柱电池量产,带动国内企业跟进布局,叠加锂电池下游持续景气,将打开硅基负极市场空间。整车端方面,随着未来两年整 车厂不断推出高端车型,将带动快充等补能需求的提升,硅碳材料高比容量优势或将逐渐凸显。

贝特瑞硅基负极材料以硅碳负极材料和硅氧负极材料为主,产品技术行业领先。目前,公司硅基负极产能 5000 吨/年,公司的硅碳负极材料已经突破至第四代产品,比容量达到 1800mAh/g 以上;公司所生产的硅氧负极材料已完成多款氧化亚硅产品的技术开发和量产工作, 比容量达到 1400mAh/g 以上。2022 年 3 月 24 日与深圳市光明区人民政府签署《贝特瑞高端锂 离子电池负极材料产业化项目投资合作协议》,在深圳市光明区内投资建设年产 4 万吨硅基负 极材料项目,该项目按计划逐步推进中。(信息源自:长城国瑞证券)

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

Copyright ©乐鱼全站app官方登录_网址© 2018 All Rights Reserved . 网站地图

TOP